Vertybiniai popieriai – teisę į tam tikrą turtą suteikiančios finansinės priemonės. Tai pats tiksliausias ir dažniausiai pateikiamas vertybinių popierių apibūdinimas. Analizuojant plačiau, tai dokumentai, patvirtinantys nuosavybę, skolą, teisę ar įsipareigojimą.

Vertybinių popierių istorijos Lietuvoje pradžia – 1872 m., kai pradėjo veikti Vilniaus žemės bankas. Beje, šiandien dažniausiai galima įsigyti elektroninius vertybinius popierius: su popieriumi jie nebeturi nieko bendra.

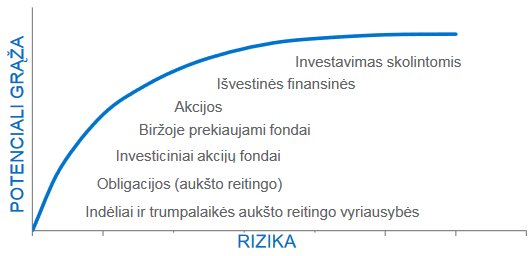

Investuojant į vertybinius popierius galioja ta pati nerašyta taisyklė: kuo didesnė rizika, tuo didesnis ir pelnas, ir atvirkščiai. Kitaip tariant, galima rinktis arba didesnį saugumą, arba didesnį pelną priklausomai nuo įgytų investavimo žinių. Pasirinkus kiekvienos rūšies vertybinius popierius investicinis portfelis kontroliuojamas skirtingai. Paveiksliukas žemiau iliustruoja vertybinių popierių rūšis pagal potencialią grąžą (apie tai dar kalbėsime ir straipsnio apačioje).

Reikia turėti omenyje, kad, investuojant į vertybinius popierius, gali tekti sumokėti ir komisinius bei kitus mokesčius, tad reali grąža bus mažesnė.

Investuodami į vertybinius popierius, turėtumėte atkreipti dėmesį į subjekto, kurio vertybinius popierius įsigysite:

- finansinę būklę;

- pardavimų ir pajamų dydį;

- dividendų mokėjimą;

- ateities perspektyvas;

- konkurencingumą konkrečioje rinkoje ir kt.

Vertybinių popierių rūšys

-

Akcijos

Akcijos – įvairių tipų vertybiniai popieriai, leidžiami akcinių bendrovių. Akcijos rodo, kad jų turėtojas turi tam tikras teises, susijusias su įmone, iš dalies formuoja bendrovės kapitalą, įgyja teisę į dividendus ir kitas išmokas.

2019 m. viso pasaulio vertybinių popierių biržų kapitalizacija – 80 trilijonų JAV dolerių. Lyginant su 2009 m., vertybinių popierių rinka išaugo 320 proc. Iki šiol tai vis dar viena dažniausiai pasirenkamų investicinių priemonių.

Privalumai: akcijos susijusios su didžiausia rizika, tačiau tuo pačiu – ir su didžiausiu pelnu. Jų grąža ilguoju periodu – didžiausia.

Trūkumai: akcijų vertė greitai kinta: reikia laiku jas įsigyti ir parduoti. Norint prekiauti akcijomis, reikia būti sukaupus nemažai žinių. Anot mūsų šalies ekspertų, reikia nusiteikti rinkos nepastovumui, kai per naktį akcijų vertė gali smukti 50 proc. Teigiama, kad realiai iš akcijų uždirba tik 5–10 proc. investuotojų.

-

Obligacijos

Obligacijos – tai skolos vertybiniai popieriai, įrodantys, kad obligacijų savininkas fiziniam ar juridiniam asmeniui suteikė kreditą. Obligacijų leidėjas numatytu metu įsipareigoja obligacijas išpirkti bei sumokėti numatytas palūkanas.

Privalumai: kaina svyruoja mažiau nei akcijų, todėl obligacijos išskiriamos kaip saugesni vertybiniai popieriai. Jas galima perparduoti.

Trūkumai: skirtingai nei akcijų turėtojai, obligacijų savininkai nedaro jokios įtakos valdant įmonę ir nepretenduoja į dividendus.

-

Investiciniai fondai

Investiciniai fondai – vertybinių popierių portfeliai, dažniausiai sudaryti iš akcijų ir obligacijų. Kiekvienas investicinis fonas turi tam tikrą kryptį ir strategiją.

Privalumai: tinka neturintiems laiko ar nenorintiems domėtis investavimo aktualijomis; pradėti investuoti galima nuo labai mažų sumų.

Trūkumai: investavę į šios rūšies vertybinius popierius negalėsite kontroliuoti investicinio portfelio bei nematysite akcijų vertės kitimo.

-

Išvestinės finansinės priemonės

Tai vertybiniai popieriai, kurių vertę lemia kitų vertybinių popierių vertė rinkoje. Išvestinės priemonės naudojamos norint apsidrausti nuo nepalankių pokyčių rinkoje, pavyzdžiui, valiutų kursų svyravimų. Prie išvestinių priemonių priskiriami pasirinkimo (angl. „Option“) , ateities (angl. „Futures“), išankstiniai (angl. „Forward“) bei apsikeitimo (angl. „Swap“) sandoriai.

Privalumai: uždirbti galima net ir iš nedidelių turto, susijusio su išvestinėmis finansinėmis priemonėmis, kainos pokyčių.

Trūkumai: nepalankiai susiklosčius situacijai, analogiškai galima patirti ypač didelių nuostolių, todėl investuoti į išvestines finansines priemones patariama tik daug finansų rinkų žinių turintiems investuotojams.

-

Indėlių sertifikatai

Indėlių sertifikatai – tai obligacijų ir indėlių tarpinis variantas. Ekonomikos terminų žodyne nurodoma, kad tai skolos vertybinis popierius, duodantis trumpos ir vidutinės trukmės palūkanas. Jie susiję su komerciniuose bankuose laikomais terminuotaisiais indėliais.

Privalumai: tai saugus nedidelės rizikos būdas investuoti, siekiant diversifikuoti investavimo riziką.

Trūkumai: maža tikėtina grąža, lyginant su kitais vertybiniais popieriais. Yra ir nedidelė rizika neatgauti indėlio sumos, jei bankas ar kredito unija taptų nemokūs.

Tai vyriausybės vertybiniai popieriai. Gyventojai valstybei tiesiogiai gali skolinti nedideles pinigų sumas. Šios rūšies vertybiniai popieriai puikiai tinka konservatyvaus investavimo šalininkams, o juos galima įsigyti tiesiogiai iš vyriausybės.

Privalumai: tai neilgalaikiai vertybiniai popieriai, prireikus juos galima parduoti.

Trūkumai: labai nedidelės vos iki kelių proc. palūkanos.

Ką dar verta žinoti norintiems investuoti į vertybinius popierius?

Lietuvoje veikia vienintelis antrinės reguliuojamos vertybinių popierių rinkos operatorius – bendrovė „Nasdaq Baltic“ („Nasdaq Vilnius“). Į vieną el. erdvę suburiami investuotojai, finansavimo šaltinių ieškančios bendrovės ir biržos nariai.

Privatūs investuotojai vertybinių popierių biržose gali prekiauti tik per tarpininkus, todėl itin svarbu pasirinkti patikimus maklerius arba bankus. Pradėti investuoti nėra sudėtinga, tiesiog reikia gerai susipažinti su investavimo niuansais ir vadovautis ekspertų patarimais.

Prieš priimdami sprendimą, į kuriuos vertybinius popierius investuoti, investavimo ypatumais ir rizikomis pasidomėkite plačiau.

Tiems, kam investacimas į vertybinius poperius atrodo per sudėtingas procesas – kviečiame pasidomėti P2P investavimu į paskolas. Tai yra nesudėtingas ir paprastas būdas investuojant į žmonių paskolas užsidirbi iki 20% metinių palūkanų grąžos.

Investavimas yra rizinkinga veikla. Aukščiau pateiktas turinys yra informacinio pobūdžio. Ankstesni rezultatai nėra būsimų rezultatų garantija. Šioje svetainėje išreikštos nuomonės nėra patarimas investuoti. Jūs galite nemokamai naudotis šia svetaine, tačiau mes galime gauti komisinius iš bendrovių, kurias pateikiame šioje svetainėje.

Comments are closed.